����Ҫ�¼���

��������(gu��)�Hú̿�Ј�(ch��ng)�ɴ��K�߄�(sh��)���F(xi��n)�ֻ�����̫�Ј�(ch��ng)������Ї�(gu��)���ձ����n��(gu��)�ȁ�̫�^(q��)��(gu��)��ú̿�M(j��n)�ڳ��m(x��)����������Ĵ�������ӡ���ú̿���ڴ��(gu��)��(qi��ng)����ͰĴ������h(hu��n)����ʿ�e��ʾ�����(d��ng)������Ӱ��������������ú̿���a(ch��n)����b�\(y��n)�ͳ����ܵ��Ƽs����ʹԓ�^(q��)ú̿?j��)r(ji��)��С������(d��ng)�������������С�

���������c(di��n)늏S��ú6276�f(w��n)�� �Ϸ�ú̿�����ɚW�D(zhu��n)���ޡ���(gu��)�Ұl(f��)��ί���°l(f��)����(sh��)��(j��)�@ʾ�������������10��ĩ����ȫ��(gu��)���c(di��n)늏S��ú�h(hu��n)������������ӽ�6300�f(w��n)��������ͬ�r(sh��)���������(j��)����ú̿��I(y��)��������(b��o)���28��ú̿��I(y��)�N��ë������С�½�څ��(sh��)������

������ӡ��ú̿�������չɃr(ji��)�j��40%���������ú�V�a(ch��n)��ӡ��ú�V��˾(CoalIndia)���������I�������е��ׂ�(g��)�����ծ�(d��ng)�йɃr(ji��)����ϝq�˽�40%��

�����������mϣ�������l(f��)չú̿�I(y��) �������m��һ���������������Ү����ǰ�ڻ��o��ʾ����ԓ��(gu��)���y(t��ng)��������(du��)ú̿�I(y��)�dz��P(gu��n)���������ϣ�������l(f��)չ����(gu��)ú̿���I(y��)�������

�������炐�ȁ�ú̿���a(ch��n)�̔M�����Y�a(ch��n)���炐�ȁ��ڶ���ú̿�_(k��i)�ɺͳ��������YDRUMMOND��˾�M�ڽ��ճ������ڸ炐�ȁ��IJ��ֻ�ȫ���Y�a(ch��n)������~��60�|��80�|��Ԫ֮�g�����܌��_(k��i)ʼ�ڶ�݆��(j��ng)�������

������ӡ�ጢ���҇�(gu��)�ú��Ҫ�M(j��n)�ڇ�(gu��)�������ɞ��Ї�(gu��)�ú�M(j��n)����|�ҡ����_˹�¼�����������?q��)�ͨ�^(gu��)����ӡ��ú̿�I(y��)���M(j��n)һ������ԓ��(gu��)���Ї�(gu��)�ú�M(j��n)���еĵ�λ������

���������������ꌢ�Ӵ�ú̿�I(y��)Ͷ�Y���ȡ���(j��)Ϥ��2011���Ͷ�Y���_(d��)��5500�f(w��n)����(�s��3854.95�f(w��n)��Ԫ)�������2012�꼰2013���Ͷ�Y�քe��5000�f(w��n)����(�s��3504.5�f(w��n)��Ԫ)���

��������ِ��������������ُ(g��u)����(gu��)ú̿�̡�ȫ��������F���a(ch��n)��--��ِ��������(ISPA.AS: ����)������ُ(g��u)����(gu��)ú̿���a(ch��n)��Massey Energy(MEE.N: ����),�����ߛQ�����۵�Ԓ.

�������������(gu��)�Hú�r(ji��)���_(d��)120��Ԫ����(gu��)��(n��i)ú̿?j��)r(ji��)��ȫ���ϝq����(gu��)�Hú�r(ji��)Ҳ��ʾ��������A(y��)Ӌ(j��)����2��ǰ������(chu��ng)���¸��������?q��)��q��120��Ԫ/����

��������������n�������ӡ䓏S��(zh��ng)����ُ(g��u)����ú�V�������F�Ľ�ú�Խo�ʞ�25%�����������(n��i)������ߵ�30%���������������(xi��ng)�Ľ�ú�Խo�ʌ���Ŀǰ30%��ߵ�36%����������M(j��n)һ�������50%��ӡ��ǰ����䓏S������F��˾���ӡ����F�����ֺ�JSW䓹�˾���ڷe�O��Q��ú����(y��ng)��ȱ��(w��n)�}��

��������ʮ���塱���gú̿�a(ch��n)���^(gu��)ʣ�����Ӵ������@����B�������ڳ����ƶ���ʮ���塱Ҏ(gu��)���r(sh��)����ȫ��(gu��)���a(ch��n)ú�^(q��)�Įa(ch��n)��������(l��i)���������l(f��)�F(xi��n)���a(ch��n)���ѽ�(j��ng)���_(d��)��38�|����������]��δ��(l��i)���꣬ȫ��(gu��)ú̿�Ŀ�������37�|��������������˱��ֹ���ƽ����������K����ʮ���塱�Įa(ch��n)�ܶ�����37�|����

����һ�������ú̿?j��)��M(j��n)�ڼӄ� �Ј�(ch��ng)�a(ch��n)�N�����

�����l(f��)��ίָ��10�·�ȫ��(gu��)�F·ú̿�l(f��)����1.72�|����ͬ�����L(zh��ng)19.6%�����Ҫ�ۿ����ú̿�l(f��)�\(y��n)��4,983�f(w��n)�����ͬ�����L(zh��ng)45%��ǰ10��ȫ��(gu��)�F·ú̿��Ӌ(j��)�l(f��)����16.57�|�������ͬ�����L(zh��ng)16.3%������Ҫ�ۿ����ú̿�l(f��)�\(y��n)��4.61�|�����ͬ�����L(zh��ng)22.1%����

�D1��2009-2010��12��ɽ������ú����̿�¶ȃr(ji��)��ʾ��D

���ڷ��棺��(j��)���P(gu��n)�y(t��ng)Ӌ(j��)���������M(j��n)�ڴ��������10�·݃��M(j��n)��ú̿1,112�f(w��n)��������ͬ�����L(zh��ng)21%��ǰ10����Ӌ(j��)���M(j��n)��ú̿1.18�|���������ͬ�����L(zh��ng)51%��

�����a(ch��n)�����棺 10�·�ú̿�a(ch��n)����N��ͬ�ȷքe���L(zh��ng)6%��7.8%���^�m(x��)�������L(zh��ng)�B(t��i)��(sh��)�������ǰ10��ú̿�a(ch��n)������N����Ӌ(j��)�քe���L(zh��ng)15.2%��17%�����Ҫú̿��ɢ�غ����c(di��n)늏S��ú̎?k��)�����ˮƽ����������օ^(q��)���(d��ng)��ú�Ј�(ch��ng)���׃r(ji��)���ϝq�����������c(di��n)�ú��ͬ�r(ji��)�ַ�(w��n)��������

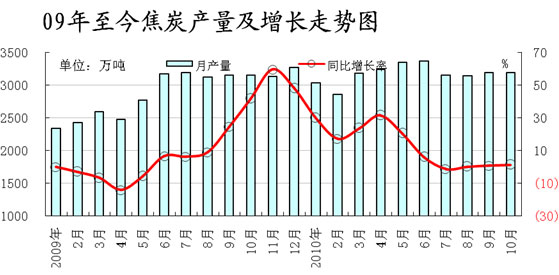

������������ήa(ch��n)���ԾӸ�λ ���F�ʬF(xi��n)����(sh��)�P(p��n)��

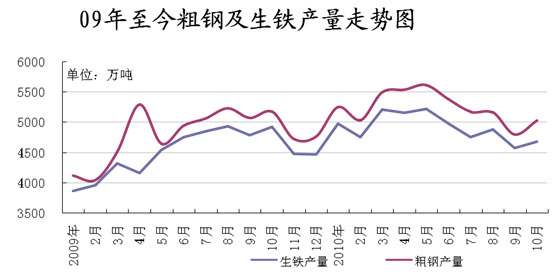

��������(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)�@ʾ��10�·��҇�(gu��)��(gu��)��(n��i)���F���a(ch��n)��4681.90�f(w��n)�����^9�·݇�(gu��)��(n��i)���F���a(ch��n)����4570.10�f(w��n)��������111.8�f(w��n)���������1-10�·݇�(gu��)��(n��i)���F���a(ch��n)����Ӌ(j��)��49198.40�f(w��n)����2009��1-10�·݇�(gu��)��(n��i)���F���a(ch��n)����Ӌ(j��)��45107.55 �f(w��n)����ͬ�����L(zh��ng)9.079%����������վ��a(ch��n)����(sh��)��(j��)��(l��i)�������10�·����9�·ݳ��F(xi��n)С�������߄�(sh��)�������10�����Fƽ���ծa(ch��n)����151.03�f(w��n)�����^9�·ݵ� 152.34 �f(w��n)������p����1.31�f(w��n)��/�죬�Ĕ�(sh��)ֵ��(l��i)���˞�����ԁ�(l��i)��ƫ��ֵ�����ͨ�^(gu��)�D1���Կ����F(xi��n)�A�·�(gu��)��(n��i)���F�a(ch��n)����̎�ڸ�λ������ҳʬF(xi��n)����(sh��)�P(p��n)���B(t��i)��(sh��)��

�D2��2009-2010��10�����F������¶Ȯa(ch��n)���߄�(sh��)�D

��10���҇�(gu��)��(gu��)��(n��i)�F䓱Ȟ�93.07%����c9�·ݵ�95.32%����������У����ԾS���^��ˮƽ����������ψD�������҇�(gu��)�F䓱�ʼ�K̎�ڸ�λ����ζ������Fʼ�K��䓏S����Ҫԭ������ռ�^��(du��)��(y��u)��(sh��)��������U䓳��M(j��n)���S�ֵ�λ�����Ĕ�(sh��)��(j��)���Կ�����������?y��n)��F䓱��L(zh��ng)���ԾS�ָ�λ���f(shu��)���Ј�(ch��ng)�П�����F�c�U���ռ���ظ�֕��y�l(f��)�����@��׃���������10�h(hu��n)��9���F䓱��������������Ҫԭ����ԓ�Εr(sh��)�g��(n��i)��(gu��)�Ҍ�(sh��)�й�(ji��)�ܜp�����ߣ����F����(y��ng)�������������������F���γɱ������������F�r(ji��)���У�䓏S��(du��)������F��ُ(g��u)�����У����M(j��n)�U�ƫ�e�O��������U䓱����������������������]���Ј�(ch��ng)���������Լ����^���߲����{(di��o)�����U䓃r(ji��)������Բ���������ܷ��^�m(x��)�U(ku��)���N�������Ӵ�䓱����Դ��^�������������ԭ�ϳɱ��͇�(gu��)������׃���^�l����(l��i)�����F(xi��n)�A�����F�ȏU䓵ăr(ji��)����_(k��i)ʼ�pС������˷N��r���o(w��)���f(shu��)�����ڃ�(n��i)�U䓺����F�ĸ�����^���׃��չ��������������ĈD���п�֪�����������ǰ�������a(ch��n)�a(ch��n)���������@������5�·��_(k��i)ʼ���F(xi��n)һ���Ʉ�(d��ng)�����@�»��������?y��n)�ʮһ���?j��)����ԭ���������F(xi��n)�A�·�(gu��)�ҹ�(ji��)�ܜp�������^�������ǰ�ڌ�(d��o)�²��ֵ^(q��)�F�S�P(gu��n)ͣ�^���������F(xi��n)�A�β���ʡ�����P(gu��n)ָ��(bi��o)���������������F�S�u�֏�(f��)���a(ch��n)�������a(ch��n)������(y��ng)����ʮ�·�䓲��Ј�(ch��ng)ƫ�����������ɽ���ƽ���@ҲӰ푵������F�Ј�(ch��ng)�����߄�(sh��)������������εVʯ�ͽ�̿?j��)r(ji��)���(l��i)�����o�����F��֧���^��(qi��ng)����������F�r(ji��)��P(p��n)�������������ʺ������F�߄�(sh��)���DZP(p��n)����ʎ����ȫ��(gu��)���F�a(ch��n)������������Ŀǰ��(gu��)��(n��i)���F������r���ǹ�������(ji��)�ܜp���������ڈ�(zh��)������������A(y��)Ӌ(j��)����11�·����F�a(ch��n)�����o(w��)���@��׃��(d��ng)����խ���{(di��o)������������

���������ɱ��Ƅ�(d��ng) 11�·ݽ�̿�ɽ��r(ji��)�ϝq

����2010��11�·ݽ�̿�Ј�(ch��ng)�ڶ�N���ؾC�������������(sh��)�H�ɽ��r(ji��)���ϝq50-80Ԫ/�����³�ɽ�|���f(xi��)���^�r(ji��)���ϓP(y��ng)100Ԫ/�������(zh��)�М�(zh��n)һ��(j��)ұ���Sָ��(d��o)�r(ji��)��1950Ԫ/����������(j��)ұ���Sָ��(d��o)�r(ji��)1850Ԫ/��������T�콹���Sָ��(d��o)�r(ji��)��2500Ԫ/����ɽ�|�f(xi��)��(hu��)����(d��ng)�ºӱ������ɽ�����|���^(q��)�����S���^�{(di��o)�q��(d��ng)�½�����I(y��)���S�r(ji��)100Ԫ/���������������������I(y��)�{(di��o)�r(ji��)��䓏S���ڌ�(du��)��(k��)�����������]���������ò���r(ji��)��ُ(g��u)��̿����������F�Ј�(ch��ng)�ɽ�����Ӱ��������䓏S��̿��r(ji��)�r(sh��)�g�������µ���������r(ji��)��q��Ҳ�H50-80Ԫ�������У��ӱ��^(q��)�ܹ�(ji��)�ܜp�ź������^(q��)���\(y��n)ݔԭ��Ӱ��������r(ji��)���ϝq��(zh��)���^�y�����L(zh��ng)�ڿ������ú�r(ji��)��ij��m(x��)�ϝq���،��Ƅ�(d��ng)��̿?j��)r(ji��)��ĸ�λ�\(y��n)������������I(y��)�،��L(zh��ng)�ڵ�Ч���\(y��n)���������

�������w���^(q��)���Ј�(ch��ng)��r���£�

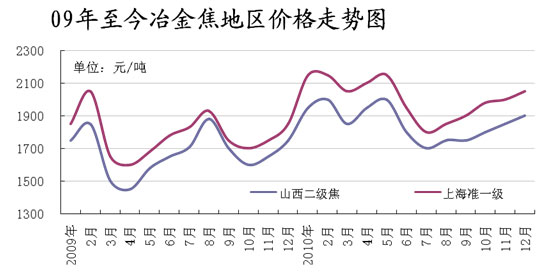

�D3��2009-2010��12��ұ�^(q��)���r(ji��)�߄�(sh��)�D

�A�|�^(q��)��ɽ�|��̿���S�r(ji��)�ձ����ϝq100Ԫ/���������ɽ�|�{(di��o)�r(ji��)ԭӋ(j��)���q���Ǜ](m��i)�@ô��������(l��i)��I(y��)��(j��ng)�������ڽ�ú�q���^(gu��)�ߣ�������I(y��)��̎��̝����B(t��i)������Ա��r(ji��)��һ�������{(di��o)100Ԫ/��������(zh��)����r�A(y��)Ӌ(j��)�Ãɴβ��ܵ��_(d��)�@��(g��)����������䓏S��������Ŀǰ䓲��Ј�(ch��ng)���ѣ��r(ji��)���m�](m��i)�д���������������(du��)�����Ј�(ch��ng)�ձ鿴����������ڴ˕r(sh��)�{(di��o)�q��̿�����䓏S��������(l��i)��һ���y�������������(ch��)�R��ú���YԴ��ƫ�o������������ɽ�|���f(xi��)̖(h��o)���ޮa(ch��n)30%���ȣ����Ժ����A�|��̿�YԴ��̎�ھoƽ���B(t��i)��������䓏S��̿?j��)r(ji��)������������(zh��)�������ɽ�|�^(q��)��̿���S�r(ji��)�����{(di��o)������������K�������Ϻ������յȵ�Ҳ���^���{(di��o)���½�̿���S�r(ji��)��������

�����A���^(q��)��Ŀǰ��ɽ���A����(j��)ұ���S�r(ji��)��(zh��)��1950Ԫ/����ɽ��������(zh��n)һ��(j��)�����S�r(ji��)��1900Ԫ/������������ú̿?j��)r(ji��)���ϝq����̿��I(y��)�ɱ�����̝�p��(y��n)�����������ؽ��f(xi��)�e�Е�(hu��)�h���{(di��o)��̿?j��)r(ji��)���Է�(w��n)���Ј�(ch��ng)�������ӱ���F���F(tu��n)ұ��ُ(g��u)�r(ji��)�����{(di��o)50Ԫ/�����{(di��o)�r(ji��)���(zh��n)һ��(j��)ұ���S�r(ji��)���(zh��)��1910Ԫ/��������˃r(ji��)���ǻ��r(ji��)�������鏊(qi��ng)�ȳ��^(gu��)65�����ɼӃr(ji��)80Ԫ/��������ߵ��S�r(ji��)����_(d��)1990Ԫ/����䓏S��̿��ُ(g��u)�r(ji��)�ӽ�2000Ԫ/�����P(gu��n)���������(d��o)ԭ�������³����f(xi��)�����h��̿?j��)r(ji��)���ϝq100Ԫ����������I(y��)ǰ�ڟ���ú�YԴ�ձ�o���������r(ji��)��С�����У���(d��o)�½�̿��I(y��)̝�p�^��(y��n)����������䓏S���棬���½�̿��؛��һֱ�^����^���������Ϻӱ��^(q��)������С䓏S�ޮa(ch��n)����̿�Ј�(ch��ng)����(y��ng)һֱ�^�����������

�����|���^(q��)���F(xi��n)�������^(q��)����(j��)ұ���������S��(b��o)�r(ji��)1850Ԫ/������I(y��ng)�ڵ^(q��)����(j��)����(b��o)�r(ji��)1850-1900Ԫ/��������䓏S�@Ϥ����(d��ng)?sh��)�䓏S11�²�ُ(g��u)���S�r(ji��)���ձ��ϝq��������䓜�(zh��n)һ��(j��)����(zh��)�в�ُ(g��u)���S�r(ji��)2060Ԫ/�������?li��n)�䓶��?j��)����ُ(g��u)���S1950Ԫ/������һ��(j��)����ُ(g��u)���S�r(ji��)2030Ԫ/��������_(t��i)��F����(j��)����ُ(g��u)���S1900-1950Ԫ/������(j��)�˽������̿�Ј�(ch��ng)�r(ji��)���ϝq����Ҫԭ���ǣ�һ������|���^(q��)����^������������(ch��)�r(sh��)�g��ȫ���Ӵ�ú̿�\(y��n)ݔ�������䓏S��ُ(g��u)��̿�\(y��n)ݔ�������������������������úʹ�����������ʹ��̿�ɱ����ӡ�

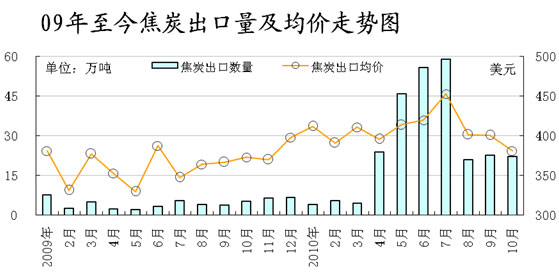

�����ġ�10�·ݟ���ú�M(j��n)�ڜp�� ��̿��������

�������P(gu��n)�y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ�����2010��10�·��҇�(gu��)��̿��������22.16�f(w��n)����������p��0.58�f(w��n)��������������2.5%�����(d��ng)�½�̿�����ھ��r(ji��)�� 381.2��Ԫ/�����h(hu��n)�����½���4.9%��������ɴ˿�Ҋ(ji��n)��̿�������c���»�����ƽ�������1-10���҇�(gu��)�����ڽ�̿264.7�f(w��n)���������ȥ��ͬ����Ӌ(j��)��̿������ 43.1�f(w��n)��������ȥ��ͬ������221.6�f(w��n)������515.4%����Ҋ(ji��n)�����ԁ�(l��i)�҇�(gu��)��̿�����������������1-10���҇�(gu��)��̿���ھ��r(ji��)��417.1��Ԫ/����������ȥ��ͬ���ϝq��61.7��Ԫ/�����q����17.4%����

�D4��2009-2010��10�½�̿�¶ȳ����������r(ji��)�߄�(sh��)�D

�����ڹ�(ji��)�ܜp�Ŵ�ʩ�ļӾo�����(gu��)��(n��i)��������I(y��)��̎���ޮa(ch��n)��B(t��i)������ú�IJ�ُ(g��u)�e�O��������������ú�Ј�(ch��ng)�^�^�m(x��)ƽ��(w��n)����(sh��)���ʹ���M(j��n)�ڽ�ú�ž��������S��������I(y��)��(f��)�a(ch��n)�����������ú��ُ(g��u)�e�O���������������(ch��)�YԴƫ�o�����M(j��n)�ڽ�ú���������������������F��I(y��)��(ji��)�ܜp���΄�(w��)�����������ȫؓ(f��)�����a(ch��n)�_(k��i)ʼ����̿�����������������̿?j��)r(ji��)���(sh��)���^����ȵ����{(di��o)�r(ji��)�����������(gu��)��(n��i)�������ӣ��������ž�������ڽ�̿��������(w��n)�����{(di��o)��

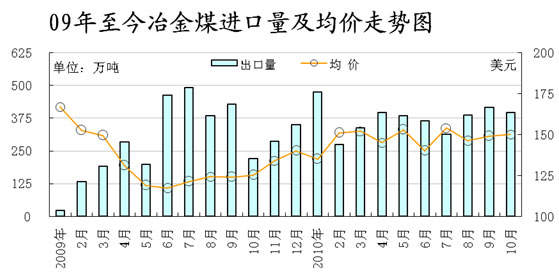

�D5��2009-2010��10��ұ��ú�¶��M(j��n)���������r(ji��)�߄�(sh��)�D

2010��10�·��҇�(gu��)�M(j��n)�ڟ�����ú397.5�f(w��n)���������h(hu��n)�����p��4.6%�� 10�·ݟ���ú�M(j��n)�ھ��r(ji��)��150.9��Ԫ/�����������������1.7��Ԫ/�����r(ji��)���q������1- 10�·��҇�(gu��)���M(j��n)�ڟ���ú3750�f(w��n)����ͬ��������11.86%������M(j��n)�ھ��r(ji��)��147.6��Ԫ/��������ȥ��ͬ���M(j��n)����Ӌ(j��)���r(ji��)�� 126.3��Ԫ/����ͬ�ȝq�r(ji��)21.3��Ԫ/��������ͬ�ȝq��14.4%��10�·��҇�(gu��)���ڽ�ú9.23�f(w��n)�����1-10�·ݽ�ú��������97.1�f(w��n)�����ɴ˿�֪�����������ú���M(j��n)������3653�f(w��n)�����

�����塢��F��������(d��ng)��̿�a(ch��n)����Ȼ��λ�\(y��n)��

������(j��)�y(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)�@ʾ��2010��10�·��Ї�(gu��)�����a(ch��n)��̿3,196.3�f(w��n)�������ȥ��ͬ������42.6�f(w��n)����ͬ������ 1.4%�������Ї�(gu��)1-10�½�̿���a(ch��n)����32027.7�f(w��n)������Ӌ(j��)��ȥ��ͬ������3333.6 �f(w��n)�������Ӌ(j��)ͬ�����L(zh��ng)11.6%��1-10�·݇�(gu��)�����c(di��n)ú�Vú̿�a(ch��n)��14.31�|��������Ӌ(j��)ͬ�����L(zh��ng)16.7%��1-10�·ݴ�䓮a(ch��n)���_(d��)��5.25�|���������

�D6��2009-2010��9���҇�(gu��)��̿�¶Ȯa(ch��n)����ͬ�����L(zh��ng)�߄�(sh��)�D

������·ݺӱ��^(q��)�Ӿo��(ji��)�ܜp����������ߺ��ܸ���Ⱦ�a(ch��n)�I(y��)�õ�һ���̶ȵ�����������S��䓮a(ch��n)���^���µĴ���½�����F����ԭ�Ͻ�̿��I(y��)�ձ��ޮa(ch��n)����������ǿ��w��(l��i)�f(shu��)�����ͬ��ȥ�걾�´�䓣���̿�a(ch��n)�����������������������(g��)��F�ИI(y��)��Ȼ̎�ڷ�(w��n)�������l(f��)չ�A��������ɈD��֪����������½�̿�a(ch��n)����(w��n)���M(j��n)���������䓲Įa(ch��n)���^�ς�(g��)�������@�����������䓏S��̿����(k��)��ƫ�ߣ��M�ܶ���(ch��)��(l��i)�R����������F��I(y��)��(du��)��̿��ُ(g��u)�ķe�O�Բ���̫����������������I(y��)������Ȼ̎���ޮa(ch��n)�A�Ρ�

����ɽ��ʡ����ú̿���a(ch��n)�^(q��)��ǰ���������̿�a(ch��n)���o(w��)��λ��ǰ�С���10�·ݽ�̿�a(ch��n)���_(d��)��727.3�f(w��n)������ռȫ��(gu��)��̿�a(ch��n)����2.23%�������ͬ�������_(d��)�� 11.7%��������Ӌ(j��)����591.70�f(w��n)�����������9.5%������c(di��n)ú�Vú̿������Ӌ(j��)�a(ch��n)��14.31�|�����������Ӌ(j��)����16.7% ������䓮a(ch��n)��������������Ӌ(j��)5.25�|��������ͬ��������Ӌ(j��)����5071.60����Ӌ(j��)����10.7%������������ϔ�(sh��)��(j��)��֪����Ї�(gu��)Ŀǰ���ܺĮa(ch��n)�I(y��)������Û���M��9�·ݼӾo�Ĺ�(ji��)�ܜp�Ŵ�ʩ�Č�(sh��)ʩ����������Ǵ�䓮a(ch��n)�����](m��i)����?y��n)�?ji��)�ܜp�Ŵ�ʩ�Č�(sh��)ʩ���õ�һ���̶ȵĜp����������䓮a(ch��n)��һֱ̎������ͨ��������f(shu��)���҇�(gu��)��F�ИI(y��)�{(di��o)�Y(ji��)��(g��u)�����L(zh��ng)��ʩ�a(ch��n)����һ����Ч��(y��ng)������Ŀǰ䓲ĽK������(qi��ng)�ţ�һ���̶��ρ�(l��i)Դ��䓲ĵ�����(du��)�^(gu��)ʣ����Ї�(gu��)��F�ИI(y��)��Ȼ̎���{(di��o)���Y(ji��)��(g��u)�����C���L(zh��ng)���P(gu��n)�I�r(sh��)�����

���������ɱ���λ һ����ұ���Ј�(ch��ng)���ȝq��

����2010���҇�(gu��)��̿�Ј�(ch��ng)�ɱ���λ�\(y��n)���������r(ji��)��ʲ������{(di��o)�������꽛(j��ng)�v2�º�5�µĽ�̿�߶˃r(ji��)��1950-2000Ԫ/��֮����������r(sh��)�g��̿?j��)r(ji��)�ʝq�����F(xi��n)�߄�(sh��)��һ�ȵͶ˃r(ji��)���(zh��)�е�1600Ԫ/�������������̿�a(ch��n)������s�dz��m(x��)���������2010��ȫ�꽹̿�a(ch��n)�������^2009������4000�f(w��n)���_(d��)��3.8�|���ĸ߶�ˮƽ�������M(j��n)���ڷ����҇�(gu��)��̿����ֻ�����M(j��n)��������ҽ�̿�������m�^����Σ�C(j��)ǰ�½��ܴ����������ͬ��ȥ�꽹̿�����~�������^�������Ӱ��ļ�������2011��1���Ƚ�̿�Ј�(ch��ng)����Ҫ�����У�

����1�������������_(k��i)��ɽ12��ɽ�|��̿��(hu��)�h������c��(hu��)��I(y��)�����J(r��n)�飬�Q��12�·ݳ��S�r(ji��)���{(di��o)100Ԫ/������{(di��o)����һ��(j��)ұ���S�r(ji��)�ϝq��2050Ԫ/��������(j��)ұ���S�r(ji��)�ϝq��1950Ԫ/�������

����2��������҇�(gu��)����ú�������p������M�M(j��n)�������m(x��)���ӡ�

����3����������(ch��)���g���F·�\(y��n)ݔ�����o������������\(y��n)�ɱ�Ҳ������څ��(sh��)�������

����4��������̿���ڃr(ji��)��������������̿����������̧�^����������A�|�������A����I(y��)������ڃ�(y��u)�|(zh��)һ��(j��)ұ�������

����5����mȻ���ڽ�ú����o����r�������D(zhu��n)���������ú�̈́�(d��ng)��ú�ij��m(x��)�r(ji��)���ϝq���،����ƽ�ú�Ј�(ch��ng)�ĸ�λ�\(y��n)�����������̿��I(y��)���a(ch��n)�ɱ��y���½�������

�����C���������P���J(r��n)��2011��1�����҇�(gu��)��̿�Ј�(ch��ng)�ɱ��Ԍ���λ�\(y��n)��������̿�Ј�(ch��ng)�r(ji��)���ڴ���(ji��)��2�³���ǰ�Ԍ����q,�҇�(gu��)�ֵ^(q��)��(zh��n)һ��(j��)ұ�������r(ji��)����2000Ԫ/�����ұP(p��n)������������S����(ji��)��ú�r(ji��)�����������F������m(x��)����������ұ�r(ji��)���ų���(hu��)���µ�څ��(sh��)��