2014��3���҇���䓮a(ch��n)���_(d��)7025�f��������cȥ��ͬ��������L2.2%���2014��һ�����������ȫ����䓮a(ch��n)����Ӌ�_(d��)20270�f��������ͬ�����L2.4%�������@����(sh��)��(j��)��������Ј������J(r��n)��y(t��ng)Ӌ�ֹ����Ĕ�(sh��)��(j��)ƫ�ߣ���������һ���������ձ鲻�Ì�(d��o)����F��I(y��)�p�a(ch��n)����r���������䓮a(ch��n)����������ô���������������������P���J(r��n)��y(t��ng)Ӌ�ֵĔ�(sh��)��(j��)���·�ӳ�ˌ�(sh��)�H����r�����S��ƫ�ߵ�����̫����������Ҫ�����ׂ���������x��

1����������F䓹���ƽ��ģ�́�����������䓮a(ch��n)�������A(y��)��

��������䓮a(ch��n)���Ƿ�߹����҂����ԏ��F�ƽ��ģ�́�����������������F�Vʯ�͏U䓵ĺ��F����(sh��)��(j��)�ƌ�(d��o)��䓮a(ch��n)��������(n��i)��F��I(y��)�U�ʹ���ʲ�����������ռ����(n��i)��䓮a(ch��n)��������С���������c(di��n)���L���̷�������ͨ�^�L���̷����F�ƽ����һ���y�c(di��n)������������F�Vʯ�a(ch��n)����(sh��)��(j��)�mȻ�������������ԭ�V�a(ch��n)���Ĕ�(sh��)��(j��)��������w���F����Ʒλ���Dz���������������Ҫ�ȏ�ȫ���F�ƽ��ģ�́���������F�Vʯ��ƽ��Ʒλ����

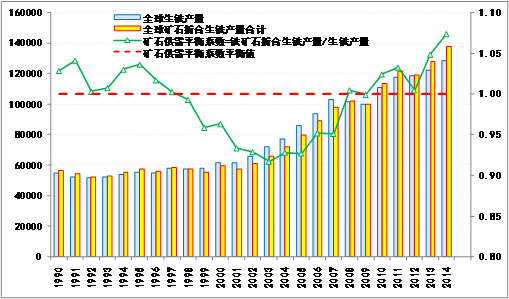

A���ȫ���F�ƽ��ģ�ͣ��F�Vʯ���o��������Ӵ�

�P�߷�����1990��2014�꣨��(d��ng)��a(ch��n)����(sh��)��(j��)���A(y��)����(sh��)��(j��)��ȫ������F�Vʯ�a(ch��n)������(sh��)��(j��)��Դ��USGS���������|(zh��)�{(di��o)��֣��Լ����F�a(ch��n)�����������ø����F�Vʯ�a(ch��n)������ԓ���F�Vʯƽ��Ʒλ��Ӌ���F�V���F�������Լӿ����F�Vʯ���F����(sh��)��(j��)�cȫ�����F�a(ch��n)�����ߠt���F+ֱ��߀ԭ�F�a(ch��n)������(sh��)��(j��)�������õ��Vʯ����ƽ��ϵ��(sh��)��

��D1��ʾ�������2013���2014���F�Vʯ����ƽ��ϵ��(sh��)���@��������f���F�Vʯ���o�����������V�r���Љ�����������ֵ��ע������������ڸ����F�Vʯƽ��Ʒλ��(sh��)��(j��)�Ĺ����ϣ��P���ԇ��a(ch��n)�V23%��Ʒλ������ĵV�Ͱ͵Vƽ��57%������V�̵�ƽ��Ʒλ��59%���������F(xi��n)MG�F�VʯƷλ������Щ����Ʒλ��Ӌ�㡣�ĵV�Ͱ͵V��ƽ��Ʒλ���DZ��^�ߵģ��ڱ�ģ���ЃH��57%��Ӌ��������(y��ng)ԓ��ƫ�͵���������ǰ��@����(sh��)��(j��)�������F�Vʯ����ƽ��ϵ��(sh��)��߀�DZ��^�ߵ��������2013���F�Vʯ����ƽ��ϵ��(sh��)��1.05����2014��t������1.07��ͨ�^�a(ch��n)���A(y��)��Ӌ��ó��ģ��������Ҫ���a(ch��n)����Ĵ������Ͱ����������քe�������a(ch��n)9200������2013��2.66�|�������2014���A(y��)Ӌ2.95�|������غͱ���2013��1.856�|��������2014���A(y��)Ӌ2.17�|����F(xi��n)MG2013��1.26�|�����2014���A(y��)Ӌ1.55�|������2000�f�����ң�VALE2013��a(ch��n)��2.998�|��������N����2.65�|����2014���A(y��)Ӌ3.12�|�����������ӡ����2014��a(ch��n)��Ҳ��Ť���������������a(ch��n)��1500�f�����ң�ȫ�����������F�V�a(ch��n)����������ƽ��(w��n)������

�D1ȫ���F�Vʯ�����F�a(ch��n)��ƽ�����

��(sh��)��(j��)��Դ��USGS���(li��n)�ƽK����������(li��n)��؛

B����������(n��i)�F�ƽ��ģ�ͣ�һ���Ȯa(ch��n)�������A(y��)��

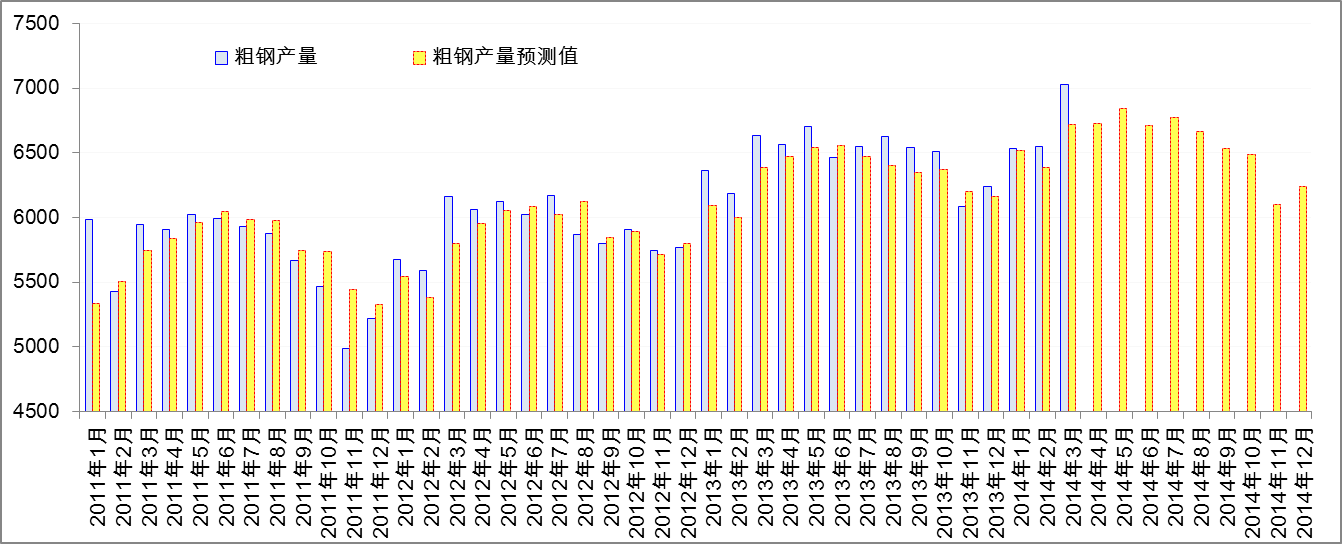

Ҫ�������һ�����F䓵Ĺ���ƽ����������ҪӋ�����g�F�Vʯ���������������F�Įa(ch��n)���M(j��n)�Ќ��ȡ�Ȼ���������a(ch��n)�������ڵĿ��]������һ�����F�Vʯ�����a(ch��n)�����M(j��n)�����Dz������R���D(zhu��n)���鮔(d��ng)���ȵ����F�a(ch��n)�����������Ԟ���ʹ��Ӌ����Ӿ��Ѕ����ԣ��P�߰ѕr�g�������L�����Ӌ��2013��1����2014��3�¹�15�������g���F�ƽ��ģ�ͣ��@���F�ƽ��ģ�;Ϳ���ƽ���e�·ݔ�(sh��)��(j��)�IJ���������ܱ��^��(zh��n)�_�ķ�ӳ�F䓹���ƽ��������

����������Ӌ���F䓹���ƽ��ģ�͕r����߀��Ҫ���]�ۿ��F�Vʯ�������䓏S�S��(n��i)�F�Vʯ�������׃���������䓏S�S��(n��i)�F�Vʯ���]�У���˿�ͨ�^Mysteel�{(di��o)���䓏S�S��(n��i)�������씵(sh��)�������ƌ�(d��o)��������Ӌ���^�̱��^��(f��)�s�����P���ڴ���Ҫչʾ�Y(ji��)����������Ї��a(ch��n)�V��Ʒλ��22.36%�����M(j��n)�ڵVƽ��Ʒλ��55.65%�����M(j��n)�ڵV���˰ĵV�Ͱ͵V��Ʒλ�V��������߀����������Ʒλ�����^�͵ĵVʯ��Ӌ�㡣����(n��i)�F�Vʯ���������չ�ʽ��=���a(ch��n)�V�a(ch��n)��+�M(j��n)����-�ۿڎ������-䓏S����������������F�VʯƷ�N���Q���62%Ʒλ���F�Vʯ������Ӌ�����������F��(sh��)�H���a(ch��n)����ĵVʯ�����������F�a(ch��n)���Q���62%Ʒλ�ĵVʯ��

Ӌ��Y(ji��)����D3��ʾ�������҂����l(f��)�F(xi��n)2013��1���ԁ���Ӌ����(n��i)�F�Vʯ�������h(yu��n)�������F���a(ch��n)����Vʯ�����������F�a(ch��n)���Q���62%Ʒλ�ĵVʯ����15�������g�IJ��~�_(d��)����1.2�|��������ஔ(d��ng)��7448�f�������F���䓮a(ch��n)���������ͬ�ڴ���c���F��(sh��)�H�a(ch��n)���IJ��9446�f������������Ӌ��Y(ji��)�����ܲ��Ƿdz���(zh��n)�_�����������Ӌ��r���F�VʯƷλ���DZ��^�͵����������Ԍ�(sh��)�H���~���ܕ�������������҂����Ҳ�ȥӋ�^���~��(sh��)��(j��)�Ĝ�(zh��n)�_��������߀�ǿ��Եó�һ�������@�ĽY(ji��)Փ��������(n��i)���F�a(ch��n)����(sh��)��(j��)���ܱ����������ʹ�䓮a(ch��n)���DZ��^һ�µ������

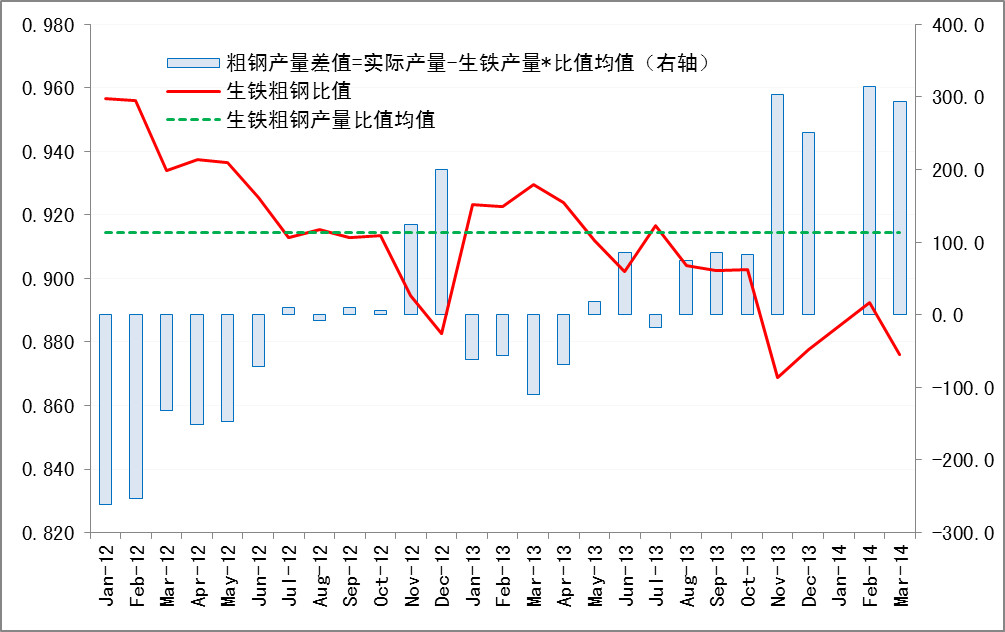

�D2���F�c��䓮a(ch��n)����ֵ׃����r���f�����D3�F�Vʯ�������c���F�a(ch��n)�����ȣ��f����

��(sh��)��(j��)��Դ���(li��n)�ƽK�������(li��n)��؛��(sh��)��(j��)��Դ���(li��n)�ƽK��������(li��n)��؛

���⣬�҂�Ҳ���ԏĴ�䓺����F�a(ch��n)���Ĕ�(sh��)��(j��)���ȁ��������������ڴ�����a(ch��n)�����õ��ˏU����������¶����F�a(ch��n)������С�ڴ�䓮a(ch��n)������������^�����������ߵı�ֵ��(y��ng)ԓ�DZ��^��(w��n)��������ĈD2�ɿ������2012��1���������F�c��䓮a(ch��n)���ı�ֵ̎���»�څ�������Ҳ�����f�U䓵�������������������������D2�еı�ֵ��ֵ��0.914������2013��11��������3�·ݵı�ֵ��(sh��)��(j��)���@С�ھ�ֵ�������Q�㵽���w������������(y��ng)ԓ�nj�(sh��)�H��䓮a(ch��n)��������Փֵ300�f�����ҡ��������@�����һ�����}����Ҫô��䓮a(ch��n)����(sh��)��(j��)ƫ����������Ҫô�����F�a(ch��n)����(sh��)��(j��)ƫ���������ǵ������ķN��r����������@���҂��ĈD2��(sh��)��(j��)���Կ������������F�a(ch��n)����(sh��)��(j��)���ĸ����^��䓮a(ch��n)����(y��ng)ԓ���^�����A(y��)�������

2��������ļ���(ji��)��Ҏ(gu��)�ɿ��������һ���ȴ�䓮a(ch��n)��ͬ�ӻ��������A(y��)��

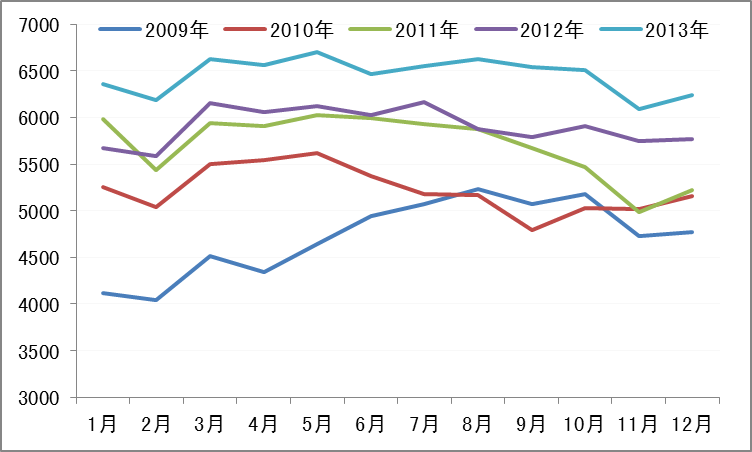

����������¶Ȯa(ch��n)���Ěvʷ��(sh��)��(j��)���l(f��)�F(xi��n)����ÿ��1-2�·ݶ���ȫ��a(ch��n)�������^�͵��·�����3-7�·���ȫ��a(ch��n)�������^�ߵ��·�����������ļ��ȴ�䓮a(ch��n)�����ٴλ���������������������҂����^ȥ9��ÿ�µĴ�䓮a(ch��n)������ȫ�����¾��a(ch��n)��ֵ���Եõ�һ����ֵ��������ж���(d��ng)�®a(ch��n)����׃��Ҏ(gu��)�ɣ����2��ʾ������мtɫ�����·ݱ�����ȫ��12�����Юa(ch��n)���^�ߵ��·ݣ��Gɫ�t�����Ǯa(ch��n)���^�͵��·��������ɴ˿�Ҋ2010����2013���䓮a(ch��n)��ጷŵ�Ҏ(gu��)����1-2�·ݺ�8-12�·��ǵͮa(ch��n)���·ݣ�3-7�·��Ǹ߮a(ch��n)���·�������

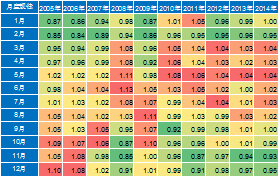

�������ϵļ���׃��Ҏ(gu��)�ɣ����������2014���ϵ��(sh��)��r���M(j��n)�������2014��ȫ��Ĵ�䓮a(ch��n)��׃����r��������D5��ʾ�����w�㷨�����������ĈD5���Կ����������2014��1-2�·ݴ�䓮a(ch��n)��ֵ�c�A(y��)�yֵ���^�ӽ������3�·ݔ�(sh��)��(j��)���A(y��)�yֵ303�f��������A(y��)�yֵ��6722�f�����������(sh��)�H��7025�f��������Ȼ���������ñ�ģ���A(y��)�yÿ��3�·ݵĔ�(sh��)��(j��)�͌�(sh��)�H��(sh��)��(j��)��ȶ������F(xi��n)�^���ƫ����������^ȥ�����ƫ���ֵ��ؓ(f��)268�f�����ͽ����ؓ(f��)303�f�����Ҳ�Dz������������ɴ˿�Ҋ������ļ���(ji��)��Ҏ(gu��)�ɷ������������3�·ݴ�䓮a(ch��n)����(sh��)��(j��)���������A(y��)�ڣ�����ƫ��40�f���������

�D42009-2013���䓮a(ch��n)���¶�׃����r ��1 2009-2013���®a(ch��n)���c����®a(ch��n)����ֵ

��(sh��)��(j��)��Դ���y(t��ng)Ӌ�֡��(li��n)�ƽK�˔�(sh��)��(j��)��Դ���y(t��ng)Ӌ����������(li��n)�ƽK��

�D52011-2014���䓮a(ch��n)���A(y��)��ֵ�c��(sh��)�Hֵ���ȣ��f����

��(sh��)��(j��)��Դ���y(t��ng)Ӌ��������(li��n)��؛

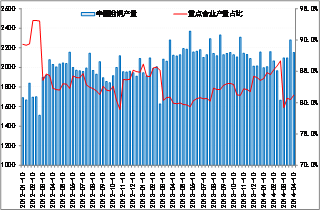

3��������(sh��)��(j��)�(y��n)�C����䓅f(xi��)��(sh��)��(j��)�ķ���

�Ј����ڽy(t��ng)Ӌ��?j��n)?sh��)��(j��)���ɵ���Ҫ����(j��)������䓅f(xi��)�����Ĵ�䓮a(ch��n)����(sh��)��(j��)����W(w��ng)վ�����ĸߠt�_���ʔ�(sh��)��(j��)�����Ľ^����(sh��)ֵ��������1-3�·���䓅f(xi��)�y(t��ng)Ӌ��䓮a(ch��n)����1.833�|�����y(t��ng)Ӌ��?j��n)?sh��)��(j��)��2.01�|������������1700�f������վ��a(ch��n)����18.9�f������������ļ���(ji��)��׃��Ҏ(gu��)�Ɂ�������䓅f(xi��)�y(t��ng)Ӌ��(sh��)��(j��)�ͽy(t��ng)Ӌ��?j��n)?sh��)��(j��)����һ�������1-2�·ݮa(ch��n)���^�ͣ�3�·ݮa(ch��n)���h(hu��n)�Ⱦ����@���ӣ���䓅f(xi��)��(sh��)��(j��)3�h(hu��n)����13.6%�����y(t��ng)Ӌ��?j��n)?sh��)��(j��)3�h(hu��n)�����s7%����������ϱ�1�з����ļ���(ji��)��Ҏ(gu��)�ɡ���ɲ��ԭ��������ڽy(t��ng)Ӌ��ʽ�IJ�һ����������䓅f(xi��)ȫ���a(ch��n)����(sh��)��(j��)�������c(di��n)��I(y��)�a(ch��n)����(sh��)��(j��)�Ļ��A(ch��)�Ϲ�������ģ�������ȫ�y(t��ng)Ӌ��������������ԕ������`���������P���J(r��n)�飬���ߔ�(sh��)��(j��)�mȻ�^��ֵ���������������������^��ą����rֵ�������

���������P�ߏ����������@Ϥ����Ϣ�������������ȥ���ļ��ȇ��ҭh(hu��n)���{(di��o)�ر��^��(y��n)��������ʹ����F��I(y��)���ψ�a(ch��n)���ĕr����д����������δ�猍(sh��)�ψ��������ȥ���ļ��ȵĮa(ch��n)�����w���@���^����������δ���ψ�IJ��֮a(ch��n)������tҪ�ڽ���һ�����a(b��)��ȥ���@�Ӿ��������һ���Ȯa(ch��n)�����͵ĸ����ļ���������@�N��r���������Ҳ��(j��ng)�����F(xi��n)�����

�D5��䓅f(xi��)Ѯ�a(ch��n)����(sh��)��(j��)

��(sh��)��(j��)��Դ���(li��n)�ƽK�ˡ��(li��n)��؛

�C����������P���J(r��n)���y(t��ng)Ӌ��һ���ȴ�䓮a(ch��n)����(sh��)��(j��)���w�����A(y��)�ڣ�ֻ��3�·݆��®a(ch��n)����(sh��)��(j��)������ƫ������mȻ��(sh��)��(j��)�����ܲ���ȫ��(zh��n)�_�����P�߸��A������Ҫ���ýy(t��ng)Ӌ�ց��о������������������(sh��)��(j��)�o���������������

���ں���䓃r�߄�������P���J(r��n)����䓏S��4�·���Ȼ������ጷŮa(ch��n)�ܣ��@��Mysteel�ߠt���������{(di��o)�锵(sh��)��(j��)���Կ�����������Ҫ�Ƅ�������䓏S��Ȼ��50-100Ԫ��ǰ������100-200���ć�������������ǰ�ڳ��m(x��)�ăr���µ���(d��o)�µ��Y��o��������4�·��������������������������r��ֻ���Ӵ����a(ch��n)�����ԫ@ȡ����ĬF(xi��n)����������������������������mȻ����ጷŌ�(d��o)��������p������������䓲Ĺ��o����ֻ���^�m(x��)�������������֮��������ጷŵĿɳ��m(x��)��ƫ��ИI(y��)�Y��o��������Ȼ��������Ј��ɽ��������@�D(zhu��n)��������䓲ăr���Կ����^�m(x��)�µ��������ų��ل�(chu��ng)�µ͵Ŀ����������䓏S���Ʈa(ch��n)��ጷ����ȡ��������������4��10���ԁ��҂��ͽ��h�F(xi��n)؛��I(y��)������؛���߈�(zh��)�������ױ��������Ŀǰԓ������Ȼ���ԣ�ֻ�����ڽ���r�C(j��)���x������Ҫ���о��������