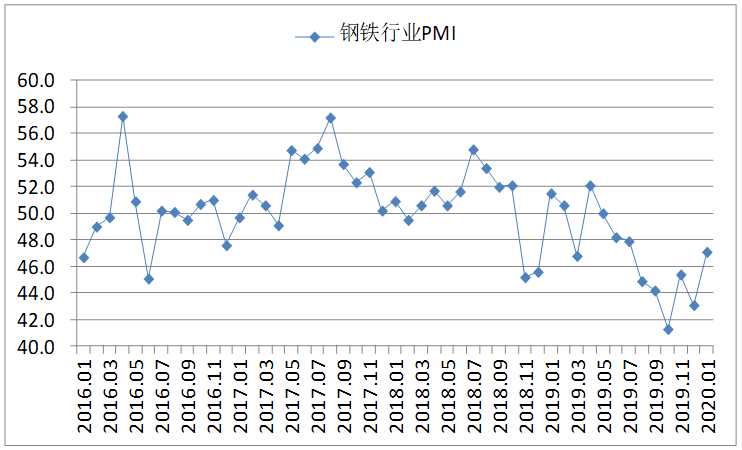

������(li��n)��F�������I(y��)ί�T���{(di��o)������l(f��)������F�ИI(y��)PMI��������1�·ݞ�47.1%����^��������4���ٷ��c��������ָ��(sh��)�@ʾ����Ј�������̎�ڷž�څ������䓏S���a(ch��n)����ƽ��(w��n)�������a(ch��n)�I(y��)朎��څ�����Ј��r���^С���������I(y��)�������A(y��)����������ֵ���P(gu��n)ע���ǣ���(d��ng)ǰ���ڠ����������Uɢ����������ڃ�(n��i)��Ӱ���F�ИI(y��)�����a(ch��n)����������

�D1 2016���ԁ���F�ИI(y��)PMIָ��(sh��)׃����r

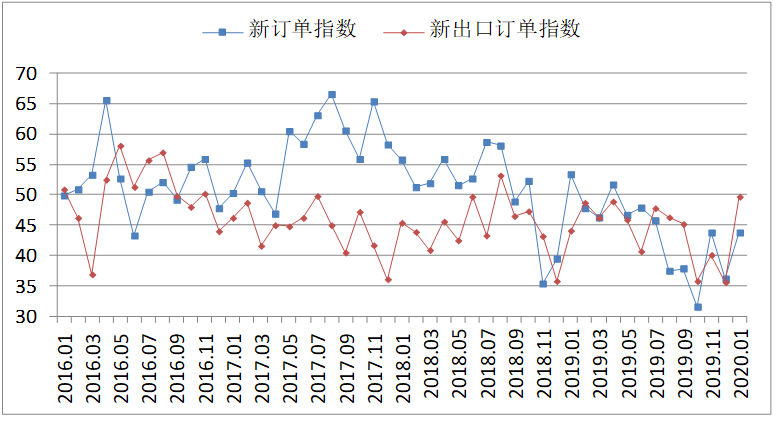

һ���Ј�����

��һ���Ј������^�m(x��)�ž�

1�·��������ڴ���(ji��)��������ĩ����������(n��i)�������Ϸ��^(q��)���S����ͣ�������^���������(n��i)��F�������wڅ���������p����(ji��)������ƽ��(w��n)�������ӆ��ָ��(sh��)��43.8%������^��������7.6���ٷ��c����̎���տs�^(q��)�g����ⲿ�����½��B(t��i)������څ���������艺����Ȼ�^���������³���ӆ��ָ��(sh��)��49.7%���^��������14.1���ٷ��c�������̎���տs�^(q��)�g���������B�m(x��)17�����\����50%���¡�

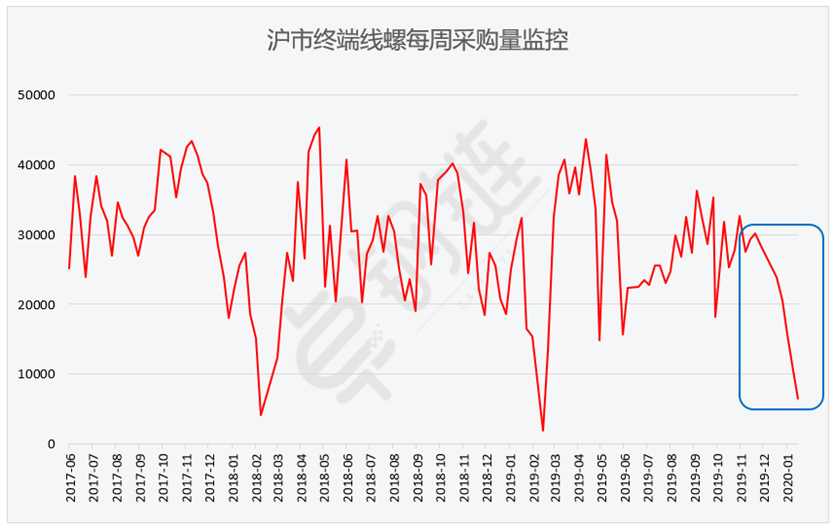

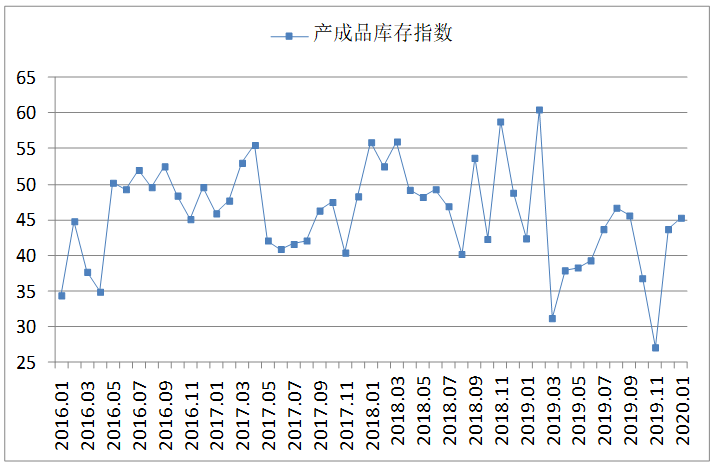

��(j��)�Ϻ��朽y(t��ng)Ӌ���������ĩ����˴���eͣ��������Ј��K������څ�ڿs�p�����ıO(ji��n)�y�Ĝ��нK�˾��ݲ�ُ��(sh��)��(j��)��������1�·ݽK���վ���ُ���h(hu��n)���½�56.5%���ͣ��Ӱ푱��^���@����

�D2 2016���ԁ���ӆ��ָ��(sh��)�������³���ӆ��ָ��(sh��)׃����r

�D3 2017��6���ԁ���нK�˾���ÿ�ܲ�ُ���O(ji��n)��׃����r

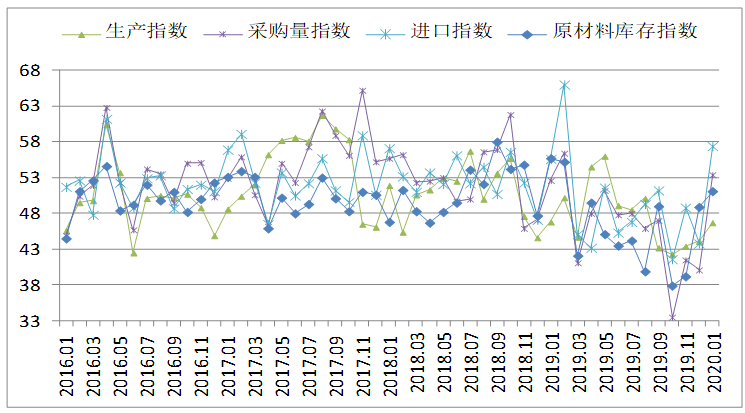

������䓏S���a(ch��n)����ƽ��(w��n)

1�·ݣ��ܹ�(ji��)���_����(f��)���A(y��)��Ӱ������䓏S���a(ch��n)��������ƽ��(w��n)�����a(ch��n)ָ��(sh��)��46.7%��������^��������2.6���ٷ��c��䓏S�������A(y��)�ڳ��m(x��)׃���������a(ch��n)��(j��ng)�I����A(y��)��ָ��(sh��)��52.9%�����^��������3.1���ٷ��c�������B�m(x��)5�����\����50%���º�ص��U���^(q��)�g���Ї���F���I(y��)�f(xi��)���y(t��ng)Ӌ��(sh��)��(j��)�@ʾ������1����Ѯĩ�����c������վ��a(ch��n)��196.78�f�����Ѯ�h(hu��n)������8.5�f�������L4.52%�����������a(ch��n)���ַ�(w��n)���Ď����£���ُ��Ը�����ӏ�������ُ��ָ��(sh��)��53.4%������^��������13.3���ٷ��c�������ԭ���σ�؛Ҳ����(y��ng)�����������ԭ���ώ��ָ��(sh��)��51.1%�������^��������2.2���ٷ��c��

�D4 2016���ԁ����a(ch��n)ָ��(sh��)������ُ��ָ��(sh��)������M��ָ��(sh��)��ԭ���ώ��ָ��(sh��)׃����r

�������a(ch��n)��Ʒ�����������

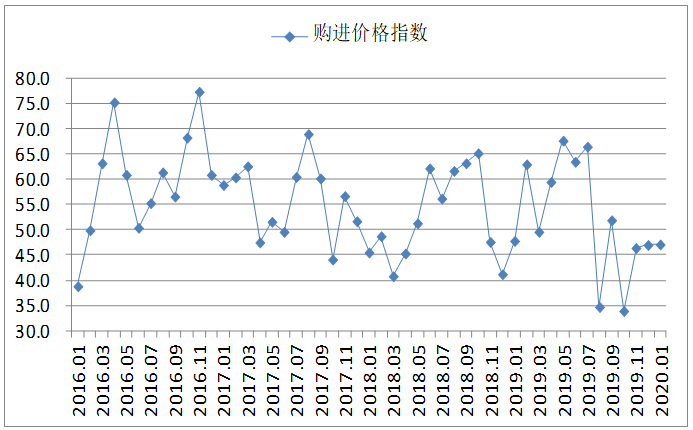

1�·����������(y��ng)�����a(ch��n)����ƽ��(w��n)������ĩ����˲�ُ�p�������䓏S�a(ch��n)��Ʒ�������(y��ng)�۷e����a(ch��n)��Ʒ���ָ��(sh��)��45.3%�����^��������1.6���ٷ��c���

�ܹ�(ji��)���_����(f��)���A(y��)�ڎ��ӣ���Q(m��o)�̹�(ji��)ǰ�a����Ը�^��������������淽����������(j��)��䓅f(xi��)�y(t��ng)Ӌ��1�·�������ȫ��20������5���Ʒ�N䓲������濂���Y(ji��)�����B�m(x��)4���µ��½��߄ݣ��h(hu��n)�ȴ�����������1��濂��812�f�������h(hu��n)������130�f���������19.0%�����������䓲��Ј���濂��696�f������h(hu��n)������112�f��������19.1%�����ۿڎ��115�f�����h(hu��n)������18�f�����������18.5%������5��Ʒ�N䓲�������h(hu��n)��ȫ���������������П�܈������h(hu��n)������3.2%����܈������h(hu��n)������5.6%��������к����h(hu��n)������7.1%���������Ď��h(hu��n)������27.5%���ݼy䓎��h(hu��n)������31.2%�����

�D5 2016���ԁ��a(ch��n)��Ʒ���ָ��(sh��)׃����r

���ģ�䓲ăr�����wƽ��(w��n)

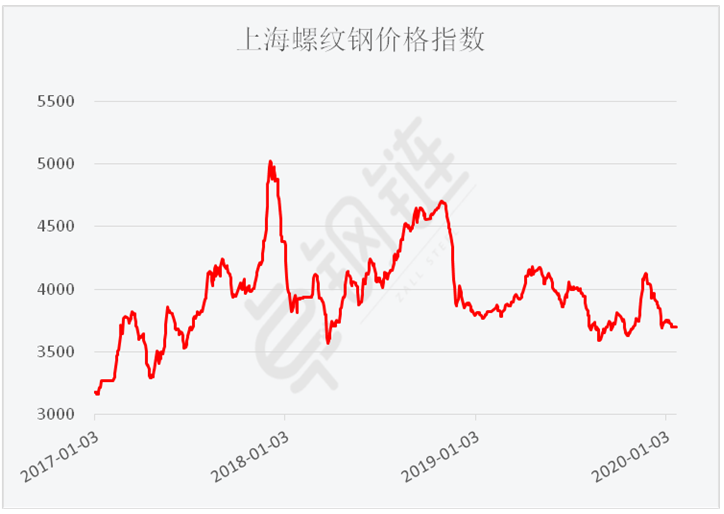

1�·������䓲Ĺ�������ƽ�⣬䓏S����Q(m��o)�̂�؛��ԸҲ�^������ܴ�֧���������䓲ăr�����wƽ��(w��n)�������^С�����朔�(sh��)��(j��)�@ʾ������1��2�յ��Ϻ��ݼy�ָ��(sh��)��3752Ԫ/����1��23�յ��Ϻ��ݼy�ָ��(sh��)��3697Ԫ/�������(n��i)����H��1.5%��

�D6 2017���ԁ��Ϻ��ݼy䓃r��ָ��(sh��)׃����r

���壩ԭ����С������

1�·�����������Nԭ���σr��q����һ�������w�r�ӷ����^С������ԭ����ُ�M�r��ָ��(sh��)��47.1%���^��������0.1���ٷ��c��������1��23�������ӱ��^(q��)��̼�����r���3300Ԫ/�����^����ĩ�½�40Ԫ/�����������K�^(q��)�U䓃r���2330Ԫ/�����^����ĩ����50Ԫ/�������ɽ�|�^(q��)������̿�r��1840Ԫ/������^����ĩ����50Ԫ/������ɽ���^(q��)65-66Ʒζ���ԝ���F���ۃr���600Ԫ/���������^����ĩ�½�50Ԫ/������ʽ62%�F�Vʯָ��(sh��)��95.4��Ԫ/�������^����ĩ����2.36%����

�D7 2016���ԁ�ُ�M�r��ָ��(sh��)׃����r

���������w�Y��ƽ��(w��n)ƫ��

��(j��)���Д�(sh��)��(j��)����12�·�������J������1.14�f�|Ԫ����ͬ�ȶ���543�|Ԫ������2019��ȫ��������YҎ(gu��)ģ������25.58�f�|Ԫ��������������3.08�f�|Ԫ���12��ĩM2ͬ�����L8.7���������ٷքe������ĩ������ͬ�ڸ�0.5��0.6���ٷ��c������M1ͬ�����L4.4����������ٷքe������ĩ������ͬ�ڸ�0.9��2.9���ٷ��c�������M0ͬ�����L5.4�����ȫ���Ͷ�ŬF(xi��n)��3981�|Ԫ���������J��(sh��)��(j��)��������12�·��Y�����wƽ��(w��n)ƫ��������Ј��ṩ���^�����õ�֧�Ρ���ȫ�ꔵ(sh��)��(j��)�����������(d��ng)ǰ����(n��i)�Y��h(hu��n)����̎�������ɑB(t��i)������@��2020���Ј������^�û��A(ch��)�����^��Ҫ�P(gu��n)ע���������S���ⲿ�h(hu��n)��څ��������2020�����(n��i)؛�ŭh(hu��n)���ٶ��վo�����^�Õr���P(gu��n)ע�䌦��Ʒ�Ј��a(ch��n)�����ƼsӰ��������

�����������������

��һ����헂��������Ͷ�Y���һ����䓲�������������

2019����ף�ؔ������ǰ���_2020�겿��������헂���(w��)���~1�f�|Ԫ���������1��21����������Ѱl(f��)�еط���7850.64�|Ԫ�������^2019��1�����L88%���ط�����Ҏ(gu��)ģ���L��������Ҷ�Ͷ������I(l��ng)��������������γ��^������Ч��(y��ng)�������Ƅ��ڽ����̽��O(sh��)�;߂�l���Ŀ�����_���������ӔU����ЧͶ�Y�����������䓲��Ј�����U�������������F�ИI(y��)�l(f��)չע��������

���������خa(ch��n)���ٷž����䓲�������m(x��)�Բ���

2019���������خa(ch��n)�_�l(f��)Ͷ�Y���������L9.9%����������ӿ�0.4���ٷ��c����������_����e���L8.7%���������ӿ�3.5���ٷ��c�����خa(ch��n)�_�l(f��)��I(y��)����ُ����e�������½�11.4%�����������1-11�·���խ2.8���ٷ��c��������������L14.2%���������سɽ��r��14709�|Ԫ���½�8.7%�������������1-11�·���խ4.3���ٷ��c������������L18.0%������ķ��خa(ch��n)Ͷ�Y�������_����e���ف������������Ȼ̎�������^(q��)�g��������(n��i)��F�ИI(y��)�ṩ���^�õ�����֧�Ρ������ָ��(bi��o)�����ٷž�����Լ�����ُ����e���ɽ��r����½����������خa(ch��n)�Ј��ĸ����L�ɳ��m(x��)�������ž�������䓲��Ј������֧�������д��^���������

���������ڠ����������Uɢ���������(ji��)�����a(ch��n)��������Ӱ�

��(d��ng)ǰ���ڠ����������Uɢ����������ڃ�(n��i)��������I(y��)�a(ch��n)��ؓ��Ӱ��������һ�Ǵ���(ji��)����F��I(y��)�_����(f��)�����t�������a(ch��n)���ٷž�����������Ј��������ٻ�?q��)�څ���������F��I(y��)���ڃ�(n��i)�ӆ��½���������������ǰ�������_����(f��)���t�����e�۵�䓲��Ј�������ጷ��������P(gu��n)Ͷ�Y�ӿ����L�����������F��I(y��)�^����������

�C�ρ�����1�·�������ܴ���(ji��)����Ӱ������������څ�ڜp����������a(ch��n)����ƽ��(w��n)�����I(y��)��ُ�͂�؛��Ը�^���������䓃r��ԭ���σr���^С�����I(y��)�A(y��)����á��A(y��)Ӌ2�·������������ڠ����������Ӱ푣���I(y��)�����_����(f��)�����t�����������ڃ�(n��i)���ٻ��������^С��������������������ܻ����ͷ��خa(ch��n)Ͷ�Y֧�Σ��Ј������ٻ�����������U���������r�����������g��

��Դ������(li��n)�(li��n)�������I(y��)ί�T��